Ist es schon Zeit in defensive Sektoren zu investieren?

Kernpunkte:

- Defensive Sektoren zeigen nach langer Zeit wieder positive Kursbewegungen. Besonders in der aktuellen Berichtsaison gab es positive Überraschungen.

- Anleger, die sich vor einer Korrektur am Aktienmarkt fürchten und bereit sind antizyklisch zu investieren, sollten sich die interessanten Möglichkeiten im Segment ansehen.

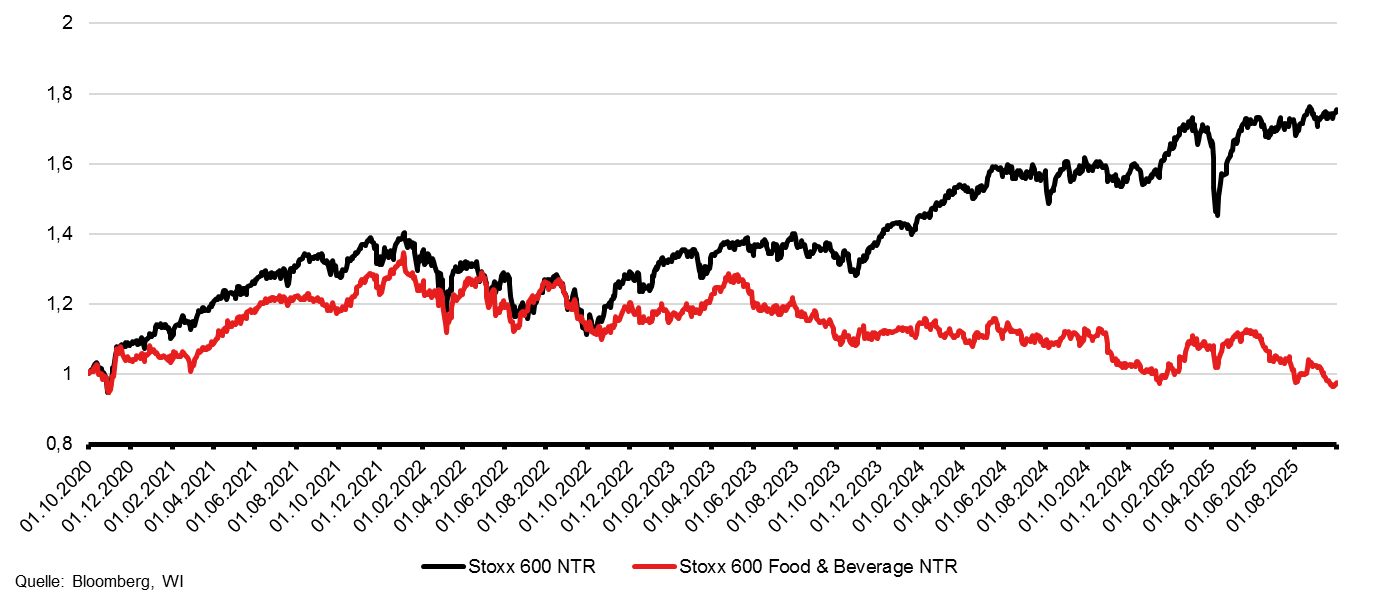

Trotz eines guten Aktienjahres in Europa haben einige Unternehmen und Branchen kaum an Wert gewonnen oder sind sogar gefallen. In den letzten fünf Jahren lagen Anleger meist richtig, wenn sie einen großen Bogen um bestimmte defensive Sektoren gemacht haben, wie etwa Lebensmittel, Einzelhandel und Gesundheit. Die meisten Titel in diesen Segmenten haben deutlich underperformt; es gab nur wenige Gewinner.

Besonders stark betroffen war der Lebensmittel‑ und Getränke‑Sektor. Zunächst belasteten hohe Inflation und Margendruck, anschließend führte der durch Abnehmmedikamente verursachte geringere Nachfrage (GLP‑1) zu weiteren Kursrückgängen.

Performance Lebensmittel- Getränkesektor vs. den breiten Markt

Deshalb war es sinnvoll, hier nicht zu investieren oder sogar auf fallende Kurse zu setzen. In den letzten Wochen zeigt sich jedoch ein anderes Bild: lange vernachlässigte Aktien steigen rasant, und Quartalszahlen fallen besser aus als erwartet (z. B. Nestlé, Heineken). Handelt es sich um eine nachhaltige Trendwende oder nur um Short‑Covering nach überraschend guten Ergebnissen?

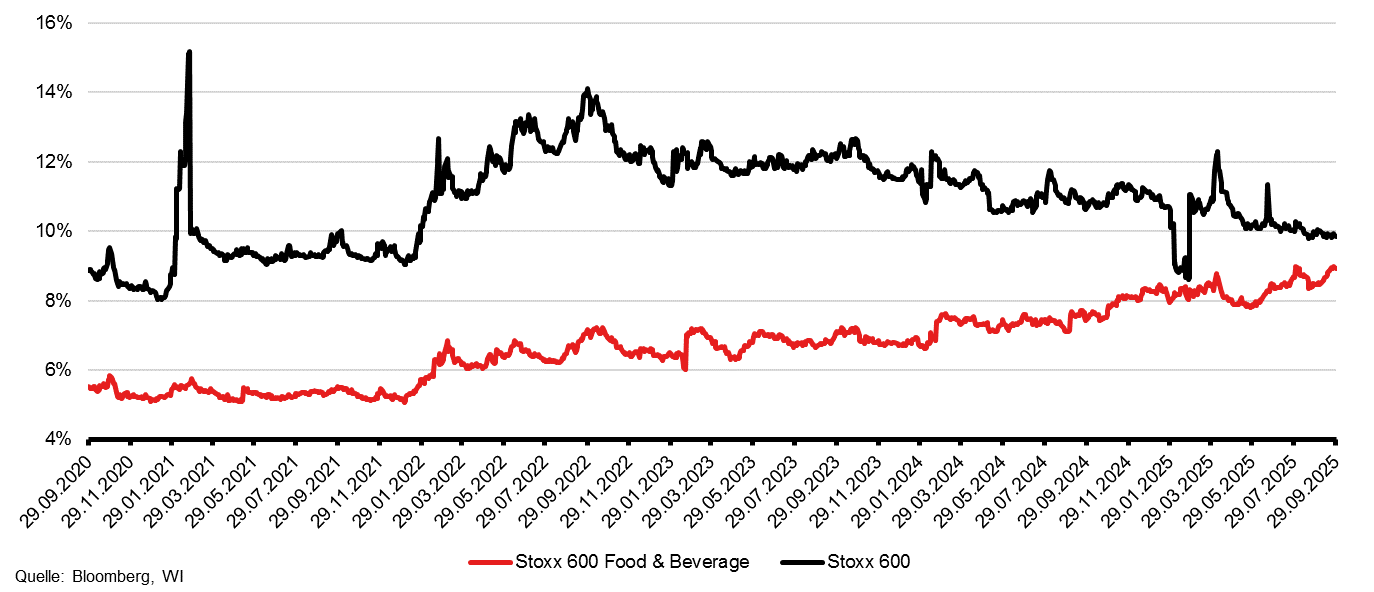

Die relativen Bewertungen haben sich in den letzten Jahren korrigiert, der Free Cash Flow hat sich verbessert und die Branche ist sicher in den meisten Portfolien unterrepräsentiert (underowned). Zudem überraschen zuletzt mehrere Quartalsberichte positiv.

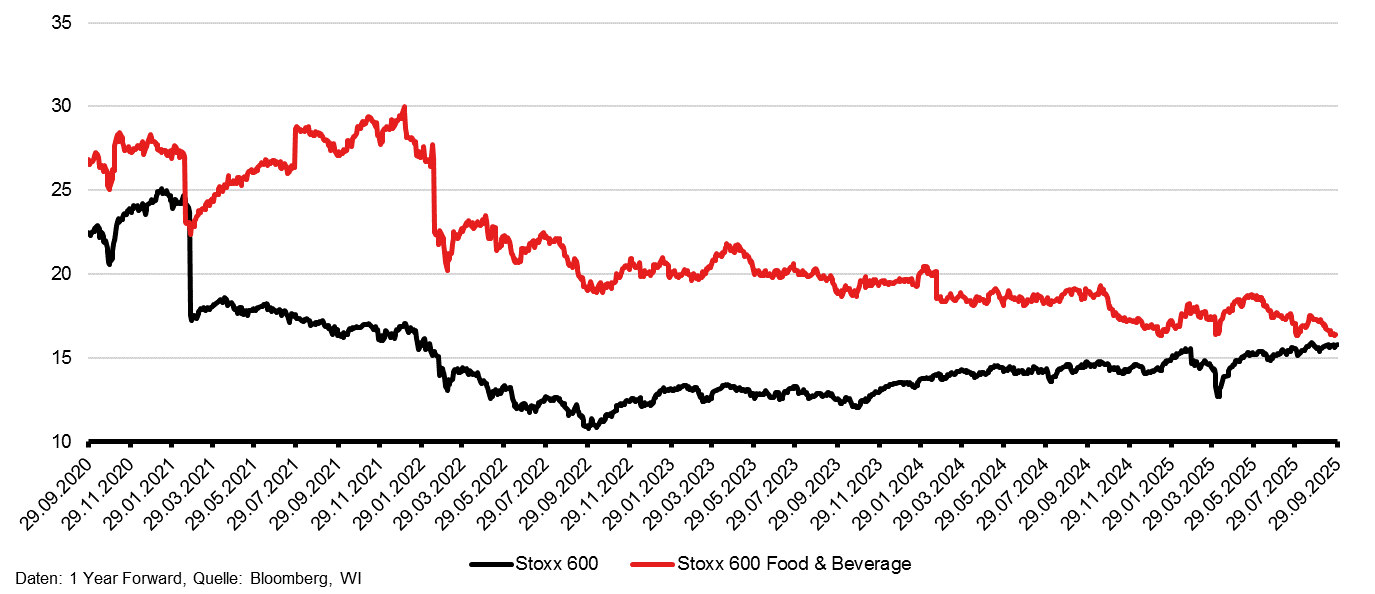

KGV zwischen Stoxx 600 und Stoxx 600 Food & Beverage

Free Cash Flow Yield Verhältnisse

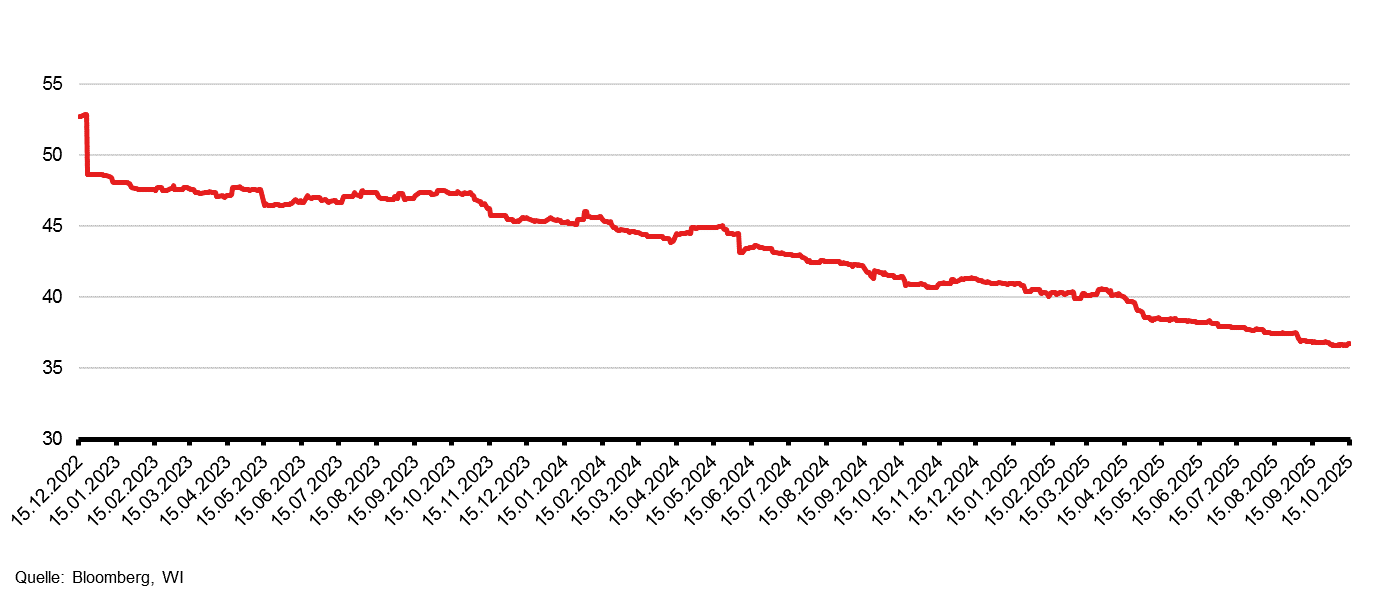

Gewinne pro Aktie für das Jahr 2026, Erwartungen für den Sektor

Fazit

Deshalb stellt sich die Frage: Jetzt genauer hinschauen? Für Anleger, die sich vor potenziell stürmischeren Märkten („Wann platzt die KI‑Blase?“) schützen wollen, können defensivere Titel inzwischen attraktiv wirken. Niedrigere Zinsen machen Unternehmen mit stabilen Erträgen und soliden Dividenden wieder interessanter — vorausgesetzt, die positiven fundamentalen Trends setzen sich fort. In den vergangenen Jahren war das allerdings nicht der Fall: Wie die obere Grafik zeigt, sind die Gewinnerwartungen pro Aktie im Lebensmittel- und Getränkesektor kontinuierlich gesunken. In den letzten Wochen hat sich die Gewinnerwartung stabilisiert, vielleicht ist das schon das erste Zeichen einer Trendwende.

Investoren, die weiterhin am „Goldilocks“-Szenario (niedrige Zinsen bei stabiler Weltwirtschaft) festhalten, sollten dem Sektor eher fern bleiben: Für sie könnten diese Aktien weiterhin eine Falle sein.

Disclaimer

Diese Information stellt weder ein Angebot noch eine Aufforderung zur Abgabe eines Angebots dar, sondern dient allein der Orientierung und Darstellung von möglichen geschäftlichen Aktivitäten. Diese Information erhebt nicht den Anspruch auf Vollständigkeit und ist daher unverbindlich. Sie stellt keine Empfehlung zum eigenständigen Erwerb von Finanzinstrumenten dar, sondern dient nur als Vorschlag für eine mögliche Vermögensstrukturierung. Die hierin zum Ausdruck gebrachten Meinungen können sich jederzeit ohne vorherige Ankündigung ändern. Soweit Aussagen über Preise, Zinssätze oder sonstige Indikationen getroffen werden, beziehen sich diese ausschließlich auf den Zeitpunkt der Erstellung der Information und enthalten keine Aussage über die zukünftige Entwicklung, insbesondere nicht hinsichtlich zukünftiger Gewinne oder Verluste. Diese Information stellt ferner keinen Rat oder eine Empfehlung dar. Vor Abschluss eines in dieser Information dargestellten Geschäfts ist auf jeden Fall eine kunden- und produktgerechte Beratung erforderlich. Jede über die Nutzung durch den Adressaten hinausgehende Verwendung ist ohne unsere Zustimmung unzulässig. Dies gilt insbesondere für Vervielfältigungen, Übersetzungen, Mikroverfilmungen, die Einspeicherung und Verarbeitung in elektronischen Medien sowie sonstige Veröffentlichung des gesamten Inhalts oder von Teilen. Diese Analyse ist auf unserer Website frei verfügbar.