König Dollar: Unter Druck!

Kernpunkte:

- Ungesicherte US-Dollar-Positionen waren in den vergangenen Jahren bei vielen Investoren im Aktienbereich Standard, die Ergebnisse haben gestimmt.

- Die Änderungen der politischen Rahmenbedingungen sind Anlass, das Risiko des US-Dollar im Portfolio neu zu bewerten.

- Unter Bewertungsaspekten erinnert die Situation an die Jahre 2001/2002 – damals setzte ein mehrjähriger Abwärtstrend des US-Dollar ein.

Der US-Dollar steht unter Druck. Seit Jahresbeginn verlor der Greenback gemessen am Dollar Index DXY rund 8,5% an Wert, gegenüber dem Euro betrug der Verlust circa 9%. Wer schon immer mal in den USA Urlaub machen wollte, für den kommt vielleicht jetzt ein guter Zeitpunkt. Für Investoren ist ein schwacher Dollar dagegen eine echte Herausforderung. Viele Anleger halten mitunter erhebliche Anteile ihres Vermögens in den USA – und bis Ende 2024 war es zumindest im Aktienbereich durchaus sehr üblich, das damit einhergehende Fremdwährungsrisiko nicht abzusichern. Dafür gab es gute Gründe, unter anderem:

- Die Absicherungskosten ließen sich sparen. Da die Zinsen in den USA traditionell höher sind als in der Eurozone, kostete die Absicherung jedes Jahr Performance. Im Schnitt waren es über die letzten 10 Jahre ca. 1,6% p.a.

- Bei größeren Verwerfungen am Kapitalmarkt war die Leitwährung als „sicherer Hafen“ gesucht. Sobald das Aktienportfolio unter Druck geriet, federte ein erstarkender US-Dollar aus Sicht des Euro-Investors das Ergebnis ab.

- Ein ungesichertes US-Aktienportfolio wies daher bessere Rendite- und Risikoeigenschaften auf als eines mit Währungssicherung.

Das Jahr 2025 dagegen begann mit einem ordentlichen Story-Twist: Die Erwartung, dass die Wahl von US-Präsident Trump den US-Dollar stärken könnte, erfüllte sich nicht. Stattdessen geriet der Greenback unter Druck, und konnte nicht von der Unsicherheit profitieren, die unter anderem von den Zollmaßnahmen ausgegangen sind. Selbst der Krieg zwischen Israel und dem Iran bot dem US-Dollar zumindest bis zum Redaktionsschluss kaum Rückendeckung; die „Flucht in den sicheren Hafen“ hätte dem Dollar unter normalen Umständen zu einem ordentlichen Nachfrageschub verhelfen müssen.

Warum jetzt?

Wir sehen die Dollar-Schwäche in erster Linie als Reaktion auf die US-Politik an, die an vielen Stellen von tradierten Vorstellungen abrückt und den Versuch unternimmt, lange als selbstverständlich wahrgenommene Strukturen zu verändern. Darunter: Die Handelspolitik, die US-dominierte Sicherheitsarchitektur, die Umlenkung von Investitionsströmen, und letztlich auch die Besteuerung von Unternehmen und Kapitaleignern mit Sitz außerhalb der USA. Auch die Angriffe auf die Unabhängigkeit der US-Notenbank Fed sind in diesem Zusammenhang wenig hilfreich.

Die Situation für den Dollar wird darüber hinaus durch die angestoßene Steuerreform verschärft. Das „Big Beautiful Bill“, so der poetische Name des Gesetzespaketes, wird nach Berechnungen des überparteilichen CBO dazu führen, dass sich das US-Budgetdefizit für die nächste Dekade bei rund 6% einpendeln wird. Allein für Zinszahlungen müssen 4% des BIP einkalkuliert werden. Dieser Pfad ist ohne eine künftige Kurskorrektur nicht nachhaltig. Dennoch hofft man zur Finanzierung dieses Defizits wohl auch auf ausländische Käufer.

Wie weit noch?

Wir glauben, die obige Gemengelage dürfte für einige längerfristige Investoren mehr als ausreichen, um ihre Absicherungs-Quoten für US-Dollar-Vermögensgegenstände zu erhöhen, oder im Fall von US-Staatsanleihen, Positionen sogar zu reduzieren.

Für taktische Aspekte ist allerdings die Frage entscheidend, wie weit der US-Dollar noch abwerten kann. Wir wollen den Markt an dieser Stelle nicht noch mit einer weiteren Punktprognose bereichern; viel interessanter ist die Frage, wie „stark die Feder aktuell gespannt ist“, also wieviel Auf- oder Abwertungsdruck es auf den US-Dollar unter Bewertungsaspekten geben könnte.

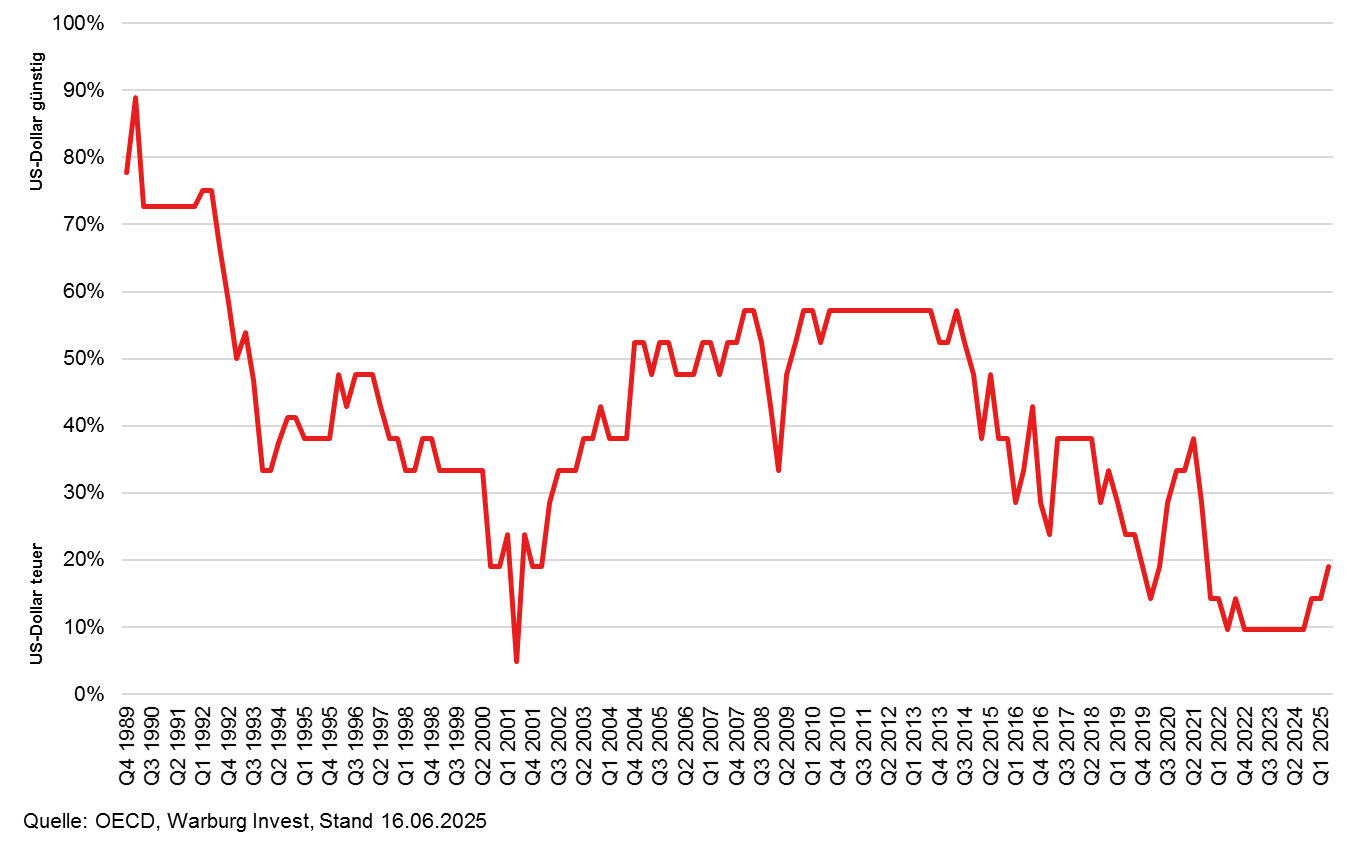

Dazu schauen wir uns an, in welche Richtung sich der US-Dollar bewegen müsste, um den fairen Wert nach Kaufkraftparität zu erreichen. Dies berechnen wir jeweils gegen eine Vielzahl von anderen Ländern aus dem Datensatz der OECD. Abschließend ermitteln wir den Anteil der Währungen, die gegenüber dem US-Dollar teuer sind – je niedriger der Wert des Indikators, desto höher ist der US-Dollar bewertet.

Anteil der Währungen, die gegenüber dem US-Dollar teuer sind (Basis: Kaufkraftparitäten)

Und tatsächlich zeigt sich, dass es aktuell nur ganz wenige Währungen gibt, die unter Bewertungsaspekten für einen noch stärkeren US-Dollar sprechen, so wie zum Beispiel der seinerseits sehr teure Schweizer Franken. Gegenüber den meisten anderen Währungen ist der US-Dollar dagegen zu teuer. Das heißt, auch Investoren aus anderen Währungsräumen müssen aktuell die Frage stellen, ob sie so wie in den letzten Jahren auf den Greenback setzen können. Dieser Umstand macht es aus unserer Sicht wahrscheinlicher, dass eine US-Dollar-Abwertung auch in Bezug auf den Euro länger als erwartet anhalten kann.

Strukturelle US-Dollar-Schwäche ab 2002

Ein Blick in die Vergangenheit zeigt, welche Dimensionen ein einmal losgetretener Abwertungstrend im US-Dollar annehmen kann. Im Jahr 2001 stand unser Bewertungsindikator ebenfalls sehr niedrig, d.h. der US-Dollar war gegenüber vielen anderen Währungen ebenfalls hoch bewertet. Diese Bewertungen wurden jedoch zunehmend nicht mehr von fundamentalen Faktoren gestützt: Die Fed senkte nach den Terroranschlägen am 11. September 2001 aggressiv die Zinsen, die Fiskalpolitik wurde unter Präsident Bush expansiv, und angesichts des Defizites im Haushalt und im Außenhandel („Twin Deficit“) verlor der Markt zunehmend das Vertrauen in die langfristige Dollar-Nachfrage. In der Folge schwenkte der US-Dollar dann auf einen mehrjährigen Abwärtstrend ein, und der US-Dollar-Index verlor zwischen Ende Januar 2002 und Mitte 2008 in der Spitze rund 40% an Wert. Auch in dieser Zeit gab es immer wieder Phasen, in denen der US-Dollar für viele Monate gefragt war. Trotzdem fällt auf, dass der grobe Abwärtstrend des Greenback Anfang 2008 endete, zu einer Zeit, als der US-Dollar nur noch gegenüber rund der Hälfte aller betrachteten Währungen zu teuer war, und damit unter fundamentaler Sicht „fair bewertet“.

Wir müssen an dieser Stelle natürlich auch sagen: Die Währungsprognose ist immer schon ein sehr schwieriges Geschäft gewesen, und wir nutzen für die Steuerung unserer Mandate eine ganze Reihe von Modellen, unter denen Bewertungsmaßstäbe wie die Kaufkraftparität nur einen kleinen Teil ausmachen. Dennoch glauben wir, dass international investierende Mandate gerade jetzt davon profitieren können, wenn eine aktive Steuerung und Begrenzung der US-Dollar-Risiken mutig umgesetzt wird.

Disclaimer

Diese Information stellt weder ein Angebot noch eine Aufforderung zur Abgabe eines Angebots dar, sondern dient allein der Orientierung und Darstellung von möglichen geschäftlichen Aktivitäten. Diese Information erhebt nicht den Anspruch auf Vollständigkeit und ist daher unverbindlich. Sie stellt keine Empfehlung zum eigenständigen Erwerb von Finanzinstrumenten dar, sondern dient nur als Vorschlag für eine mögliche Vermögensstrukturierung. Die hierin zum Ausdruck gebrachten Meinungen können sich jederzeit ohne vorherige Ankündigung ändern. Soweit Aussagen über Preise, Zinssätze oder sonstige Indikationen getroffen werden, beziehen sich diese ausschließlich auf den Zeitpunkt der Erstellung der Information und enthalten keine Aussage über die zukünftige Entwicklung, insbesondere nicht hinsichtlich zukünftiger Gewinne oder Verluste. Diese Information stellt ferner keinen Rat oder eine Empfehlung dar. Vor Abschluss eines in dieser Information dargestellten Geschäfts ist auf jeden Fall eine kunden- und produktgerechte Beratung erforderlich. Jede über die Nutzung durch den Adressaten hinausgehende Verwendung ist ohne unsere Zustimmung unzulässig. Dies gilt insbesondere für Vervielfältigungen, Übersetzungen, Mikroverfilmungen, die Einspeicherung und Verarbeitung in elektronischen Medien sowie sonstige Veröffentlichung des gesamten Inhalts oder von Teilen. Diese Analyse ist auf unserer Website frei verfügbar.