Gibt die EU das Thema Nachhaltigkeit auf regulatorischer Ebene auf?

Das Wichtigste in Kürze:

- Die sog. Omnibus Verordnung wird die Anzahl der Firmen reduzieren, die Nachhaltigkeitsinfos aufgrund von u.a. höheren Umsatzschwellen bei der Berücksichtigung für die Berichtspflicht berichten müssen.

- Obwohl die erhöhten Schwellen zunächst drastisch wirken, würde sich die Zahl der berichtspflichtigen europäischen Firmen im Worst‑Case nur um etwa 10 % verringern. Die meisten Nachhaltigkeitsdaten bleiben also noch verfügbar.

- Kleinere Firmen sind hierbei disproportional von der ESG-Berichtspflicht ausgenommen.

- Für Investoren in KMUs sollte das reduzierte Datenangebot zu einem überschaubaren Mehraufwand führen.

Die EU reduziert Bürokratie für Firmen – aber erhöht sie für Fondsgesellschaften

Die EU hat innerhalb der letzten Jahre die ESG-Berichtsanforderungen stetig gesteigert und geschärft. Ziel dieser Berichte war bislang, dass eine breite Palette an Firmen diverse Nachhaltigkeitskennzahlen bereitstellen um Transparenz zu schaffen, sodass Fondsmanager und Regierungen zukunftssichere Sektoren fördern bzw. schwache oder auch „braune“ Sektoren und Firmen durch bspw. Desinvestitionen „bestrafen“.

Dabei sind die Anforderungen an die Veröffentlichung an der einen oder anderen Stelle über das Ziel hinausgeschossen. Illustrativ wird dies im Rahmen einer KfW Studie dargestellt, in der KMU zum Thema der Nachhaltigkeitsberichterstattung befragt wurden: Demnach waren die wenigsten Mittelständler auf diese Anforderungen vorbereitet. Dies verdeutlicht wie sehr die Berichterstattungsflut die Firmen überfordert

Nun plant die EU die Schwelle zur Abgabe der Berichterstattungen erheblich anzuheben, sodass nur größere Firmen berücksichtigt werden. Bspw. steht im Raum die Schwelle zur Berücksichtigung von Firmen von 250 Mitarbeitern auf 1.000 oder sogar 5.000 anzuheben. Dies ist zweifellos eine positive Entlastung für viele Unternehmen.

Fondsgesellschaften haben dadurch allerdings ein Datenproblem: Wenn weniger Unternehmen verpflichtend berichten, fehlen standardisierte Nachhaltigkeitskennzahlen für die Titelselektion. Investoren können diese Lücke teilweise durch gezielte, manuelle Abfragen bei den Unternehmen schließen. Solche Direktanfragen erhöhen jedoch den Rechercheaufwand und die Kosten für das Portfoliomanagement.

Die bisherige Praxis funktionierte, weil viele KMU ihre Berichtsprozesse auf mögliche Pflichten ausrichteten. Fällt die Berichtspflicht weg, müssen Investoren bewerten, wie gravierend die Informationslücke ist. Im Folgenden beschäftigen wir uns mit genau dieser Frage.

Wie viele Firmen sind überhaupt von der Neuregelung betroffen?

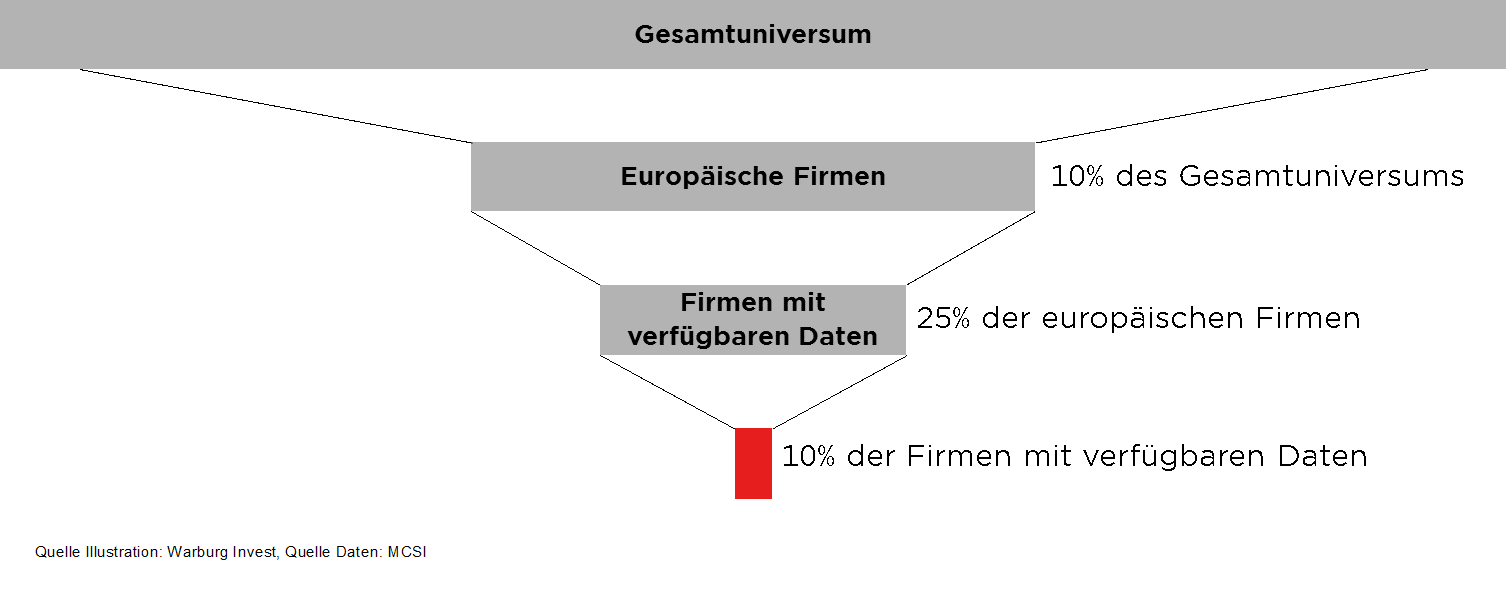

Obwohl die Anhebung der Schwelle zunächst dramatisch klingt, stellt sich die Frage, wie viele Unternehmen tatsächlich nicht mehr berichten müssten. Es ist denkbar, dass die Neuregelung nur einen kleinen Anteil der Firmen betrifft, da börsennotierte Unternehmen teilweise weit über diesen Schwellen liegen. Diese Frage haben wir intern untersucht und mit einem externen Datenprovider für Nachhaltigkeitsinformationen, analysiert. Wir haben untersucht, wie viele Unternehmen in Zukunft möglicherweise keine Nachhaltigkeitsinformationen mehr liefern könnten.

Das Ergebnis ist positiv für Nachhaltigkeitsinvestoren. Durch diese Anpassung würden ca. 10% der europäischen Unternehmen mit vorhandenen Daten in Zukunft möglicherweise nicht mehr in die Berichtspflicht fallen. Im konservativen Worst-Case-Szenario, bei dem alle von der Berichtspflicht befreiten Unternehmen ihre Datenbereitstellung vollständig einstellen, würde dies einen Rückgang von ungefähr 1% im globalen Datenpools bedeuten. Diese Analyse verdeutlicht, dass die Mehrheit der internationalen Unternehmen bereits freiwillig und proaktiv berichtet. In der untenstehenden Illustration ist diese Datenthematik nochmal verdeutlicht.

Die dadurch betroffenen Sektoren sind primär der Immobiliensektor, der Pharmasektor, die Sektoren Maschinenbau und Software & Dienstleistungen.

Dabei ist hervorzuheben, dass einige künftig ausgenommene Firmen freiwillig weiter berichten könnten. KMU waren ohnehin meist ausgenommen (vgl. Definition des Statistischen Bundesamtes). Ausgenommen würden vor allem kleinere Großunternehmen, die über die Kapazitäten zur Datenerstellung verfügen, deshalb ist weiterhin freiwillige Berichterstattung zu erwarten.

Ihr Takeaway:

Schlussfolgernd ist festzuhalten, dass sogar im pessimistischen Fall nur ein Bruchteil des Investmentuniversums nicht mehr abgedeckt werden würde. Da dieser Worst-Case nicht sehr wahrscheinlich ist, gehen wir davon aus, dass diese Unternehmen weiterhin die Daten bereitstellten.

Unser Tipp:

Derzeit wird der freiwillige VSME-Standard zur Nachhaltigkeitsberichterstattung als Ablösemodell bei vielen Unternehmen diskutiert. Dieser stellt einen standardisierten Fragenkatalog für Nachhaltigkeitskennzahlen dar, mit einem eingeschränkten Rahmen (zwei Module mit gerade mal 20 Datenpunkten). Falls Ihr Portfolio einen disproportionalen Fokus auf die oben genannten Unternehmen hat, könnte es sinnvoll sein, die Nachhaltigkeitsstrategie auf diese Datenpunkte auszurichten, um eine breite Datenabdeckung zu gewährleisten.

Disclaimer

Diese Information stellt weder ein Angebot noch eine Aufforderung zur Abgabe eines Angebots dar, sondern dient allein der Orientierung und Darstellung von möglichen geschäftlichen Aktivitäten. Diese Information erhebt nicht den Anspruch auf Vollständigkeit und ist daher unverbindlich. Sie stellt keine Empfehlung zum eigenständigen Erwerb von Finanzinstrumenten dar, sondern dient nur als Vorschlag für eine mögliche Vermögensstrukturierung. Die hierin zum Ausdruck gebrachten Meinungen können sich jederzeit ohne vorherige Ankündigung ändern. Soweit Aussagen über Preise, Zinssätze oder sonstige Indikationen getroffen werden, beziehen sich diese ausschließlich auf den Zeitpunkt der Erstellung der Information und enthalten keine Aussage über die zukünftige Entwicklung, insbesondere nicht hinsichtlich zukünftiger Gewinne oder Verluste. Diese Information stellt ferner keinen Rat oder eine Empfehlung dar. Vor Abschluss eines in dieser Information dargestellten Geschäfts ist auf jeden Fall eine kunden- und produktgerechte Beratung erforderlich. Jede über die Nutzung durch den Adressaten hinausgehende Verwendung ist ohne unsere Zustimmung unzulässig. Dies gilt insbesondere für Vervielfältigungen, Übersetzungen, Mikroverfilmungen, die Einspeicherung und Verarbeitung in elektronischen Medien sowie sonstige Veröffentlichung des gesamten Inhalts oder von Teilen. Diese Analyse ist auf unserer Website frei verfügbar.